以前、本ブログで紹介した「楽天経済圏」に関する記事の中で、楽天証券のポイント投資信託でSPU(スーパーポイントアッププログラム)の倍率が+1倍されるという事を紹介しました。

長年、株はやってるんですが、なにぶん投資信託は未経験の世界。

投資信託に関する情報収集を行い、検討に検討を重ねた結果・・・

めでたく「つみたてNISA」のポイント投資デビューを致しました!!

この記事では楽天証券で「つみたてNISA」を利用するメリット・デメリットと、楽天証券の口座開設から「つみたてNISA」での投資の流れを軽く紹介したいと思います。

楽天証券で「つみたてNISA」でポイント投資する4つのメリット

まず、楽天証券の「つみたてNISA」で投資するメリットは以下の通りとなります。

- 資産が増えるかもしれない

- NISAなら運用益が非課税

- 「楽天カード」での支払いなら100円ごと1ポイント還元

- SPU(スーパーポイントアッププログラム)の倍率が+1倍される

資産が増えるかもしれない

投資のメリットは、なんといっても積立していた金融商品を売った時の売却益や、定期的に入ってくる配当、分配金(※)で資産が増えるかもしれないという点でしょう。

※つみたてNISAの場合、分配金が出るファンドはほぼありませんが・・・

投資の一番の醍醐味ですね。

銀行にお金を預けた場合、金利が低すぎて資産が増えることはまずありませんが、投資なら元金の何倍にも増える可能性だってあります。

うはー 夢が広がりんぐ(死語)

ま、積立投資の場合、株式やFXと違い、長期スパンでコツコツ利益を増やす投資なので、良くても年間利回りは5%~9%。逆に元本割れするリスクもありますがね(汗)

NISAなら運用益が非課税

NISA口座のメリットは、利益が出た時の税金が免除される点です。

通常だと利益に対して、所得税15%と住民税5%の計20%が税金として引かれますが、NISAなら利益は全部自分のもの。

素晴らしい制度ですな。

「楽天カード」での支払いなら100円ごと1ポイント還元

次項の引用画像にも記載してありますが、支払いは「楽天カード」が超絶オススメ。

なんといっても、100円ごとに1ポイント還元されますので。

投資目線でいうと、必ず1%の利益が発生するという計算。1%分は絶対損しないんです。それが20年続くので、トータルで見るとかなりの利益になります。

これは他の証券会社にはない楽天証券独自の強みですね。

さらに、楽天カードを持ってるだけでSPUが+2倍されるので、楽天利用するなら「楽天カード」は必ず作りましょう。

SPU(スーパーポイントアッププログラム)の倍率が+1倍される

比較的簡単な条件でSPUの倍率が+1倍されます。

その条件は下記の通り。

- ポイントコースが「楽天スーパーポイントコース」になっている

- 一度の注文で500円以上のファンドを購入

- 楽天ポイントが最低1ポイントでも含まれている←これポイント

楽天証券のポイント設定ページには「月1回500円以上のポイント投資でSPU条件達成」とだけ書いてあるので、「500円全てポイントで払わなくちゃならないの!?」ってなりますが、ご安心を。

SPUの詳細条件を見てみると、現金との組み合わせで500円以上と書いてあるので、1ポイントだけ利用するという設定でもOKです。

引用:https://www.rakuten-sec.co.jp/web/campaign/spu/?scid=wi_ich_spu_spusubtab_pc

楽天ポイントが余っている方はポイント利用を多めに、逆に少ない方は1ポイント利用とか少なめに設定すると良いでしょう。

ただ、月500円の投資では利益が出ても雀の涙程度なので、それなりの額をしっかり投資しましょう。リスクは大きくなりますが、その分リターンも大きくなります。

「つみたてNISA」のデメリット

次に、デメリットですが、下記の通り。

- 元の資金より減るかもしれない

- 「つみたてNISA」はスポット購入が出来ない

元の資金より減るかもしれない

株式や投資信託含めたすべての投資で共通する一番のリスクは、

『元本が保証されない』という点。

これに尽きます。

過去に発生したリーマンショックと同じような世界同時株安が発生すると、投資信託で購入した金融商品の価値も下がり、含み損が発生するというケースも十分あり得ます。

最近だと、新型コロナ関連でかなり株価が下がってますね。

なので、投資に充てるお金は、無くなっても痛くない余剰資金を充てるようにしましょう。

間違っても生活費を投資に充てることだけはしないように。

「つみたてNISA」はスポット購入が出来ない

地味なデメリットですが、「つみたてNISA」はスポット購入が出来ません。

「スポット購入とはなんぞや?」と思う方も居るかもしれないので、簡単に説明すると・・・

スポット購入 = 好きなタイミング、好きな金額でファンドを購入することです。

スポット購入が可能なら、価格(基準価額)が安い時に大量購入しすることで、買い付けの平均単価を下げることが出来るんですが、決まった額しか購入できない「つみたてNISA」だとコレが出来ないんですよねぇ・・・。

ま、「つみたてNISA」の本来の使い方である定額投資を長期間続けていれば、自然と「ドル・コスト平均法」で平均単価は下がっていくんですけどね。

楽天証券で「つみたてNISA」を利用する流れ

ここまでで、投資信託のメリット・デメリットを紹介しました。

では、実際に口座開設をして投資信託を行ってみましょう。

楽天証券の口座開設

まずは、楽天証券の口座開設を行います。

申込みの手続きは10年近く前にやったので、詳しい手順は覚えてませんが、WEBの指示に従って情報の入力やスマホで運転免許証の画像などをアップすれば問題なく進むはずです。

なお、手続きを進めていく中で、多分、口座の種別や源泉徴収の有無を選択する欄が出てくると思いますが、確定申告をしたくないなら「特定口座」の「源泉徴収あり」を選択しましょう。

これマジ重要。

「一般口座」や「源泉徴収なし」を選択した場合、株式や投資信託、配当金で利益が出た時、確定申告する必要が出てくるので、結構面倒だったりします。(確定申告ありにするメリットもありますが、面倒なので割愛)

あ、言い忘れるところでしたが、楽天証券の申込みもポイントサイト経由がオススメ。

私が一番利用している「ポイントタウン」なら、数百円分のポイントが還元されますので、この際にぜひ活用を。

「つみたてNISA」口座の開設手続き

無事、楽天証券の口座が開設したら、つみたてNISAの口座の開設手続きを行います。

PC、スマホともにメニューに「NISA、つみたてNISA」という項目がありますので、そのページから手続きを行います。

手続き自体は至って簡単、口座の種別で「つみたてNISA」を選択し、スマホ経由でマイナンバー通知カード(マイナンバーカードでもOK)と免許証の写真をアップするだけ。

あとは数日後、口座開設の連絡が来ます。

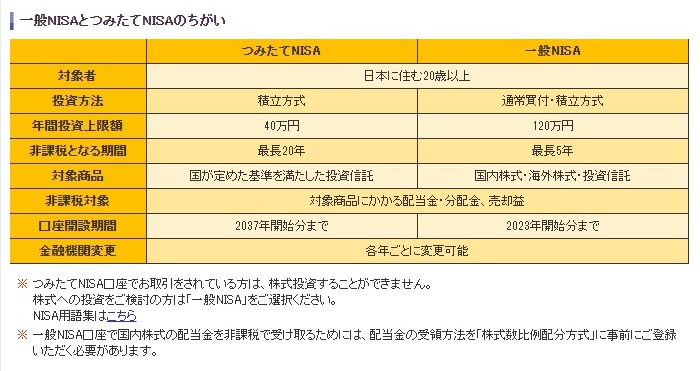

【補足】「一般NISA」と「つみたてNISA」の違い

補足ですが、「一般NISA」と「つみたてNISA」の違いについては、楽天証券の「つみたてNISA」に関するページから、図を引用しましたので下図を参照してください。

「つみたてNISA」の特徴は、積立方式の投資信託のみが対象で、年間投資上限額も少ない代わりに、非課税期間が20年と長いのが特徴です。

「株式投資は良く分からん!!」という投資初心者の方や、私のように長い目で見た投資目的という方は、「一般NISA」ではなく「つみたてNISA」の口座を開設した方が良いでしょう。

ポイント投信の設定を行う

つみたてNISAの口座が開設されたら、ポイント投信の設定を行います。

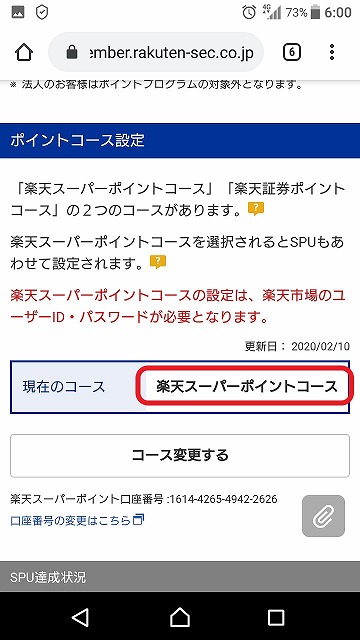

1)ポイントコース設定が「楽天スーパーポイントコース」になっていることを確認

楽天SPUのポイントアップ対象になるには「楽天スーパーポイントコース」というポイントコースに設定ある必要があります。

スマホの場合、「メニュー」→「設定・その他」→「ポイント設定」で現在のポイントコースが確認できます。

もし、「楽天証券ポイントコース」だったら「コースを変更する」のからコースの変更をしてください。

2)積立設定を行う

ファンドを選定して、積立の注文を行います。

ファンドの選定については、PCの方がチャートなど詳細な情報が見れるので、そちらを利用した方が良いかもしれません。(初心者は何を基準に選べばいいか分からないと思うけど。)

私なんかは、米国の株式に投資するファンドである

- eMAXIS Slim 米国株式(S&P500)

- 楽天・全米株式インデックス・ファンド

を購入しています。

上がったり下がったりを繰り返す日本株と違って、米国株は基本的に上り基調なので。(ちょっと過熱感はありますが・・・)

もうちょっとリスクを減らしたいなら、先進国全般の株式を扱う

- eMAXIS Slim 先進国株式インデックス

あたりも良いでしょう。

あとは、お好きな金額とポイントを積立金額に設定するのみ。

楽天カードで支払いするなら月一で積立するよう設定しましょう。

この設定を行うことで毎月12日までに申込を行った積立設定分を翌月1日に買い付けしてくれます。

コツコツ積立をし、十分な含み益が出たら利益確定

ファンドの基準価額(株価みたいなもん)が上昇し、十分な含み益が出たら利益確定(ファンドの売却)を行います。

この利益確定をして初めて利益になります。

とはいえ、「つみたてNISA」は長い期間をかけて投資し、利益を出す仕組みなので、基準価額の大幅な上昇が無い限り、急いで利確する必要はないかも。

ヤバそうなときは、早めの利確や損切りも必要

つみたてNISAは長いスパン積立して利益を得るスタイルなので、多少基準価額が下がっても、それほど損切りの必要はありません。

ですが、本当にヤバそうなとき・・・こればっかりは長年投資をして嗅覚を磨くしかないんですが、世界経済の大幅な後退、または後退の長期化が懸念される時は、早めの利確や損切りが必要な場合もあります。

正に、コロナショックで株価が暴落している今が正にそれなんですけどね(苦笑)

資産が減っていく中、損切りを実行に移すのは中々難しいですが、根拠もなく「いつか上がる」という甘い考えで資産を持ち続けた場合、含み損が増えるケースがほとんどです。

私も株で痛いほど経験してきましたから・・・(遠い目)

なので、ダメな時は心を「無」にして一旦資産を売っちゃいましょう。

数多くの大損、さらにはリーマンショックをリアルタイムで経験した身なので、その辺は保証します(笑)

SPU目的のポイント投資は・・・正直、オススメしません

楽天証券のポイント投資はSPUが+1倍されますが、投資で損しては本末転倒。

ここまでダラダラと書いてはみましたが、楽天証券のポイント投資はちょっと上級者向けかもしれません。

ぶっちゃけ、楽天経済圏に入るため無理してやる必要はないです。

楽天証券でのポイント投資に関しては、

- すでに投資をしていて、さらなる利益を求めている方

- これから投資をしてみたい初心者の方

- お金に余裕がある方

が対象者ですね。

ちなみに、これから投資を始める方は、基礎知識を身に付けてからの方が良さげ。

最近だと新型コロナ関連で株価などが大幅下落しているので、初心者が身を投じるにはタイミング的に厳しいかも・・・。

情報自体は、書籍やネット上のサイト、Youtubeなどに沢山転がっておりますので、それらで基礎知識を身に付けてからでも遅くはありません。

サイトだったら、「投資信託協会」とかが分かりやすいかな?

初めのうちは少額で投資をはじめ、徐々に投資金額を増やしていくと良いでしょう。

それでは、良い投資ライフを。

“ 税金ゼロ”の資産運用革命 つみたてNISA、イデコで超効率投資

日本経済新聞出版社

売り上げランキング: 3,167